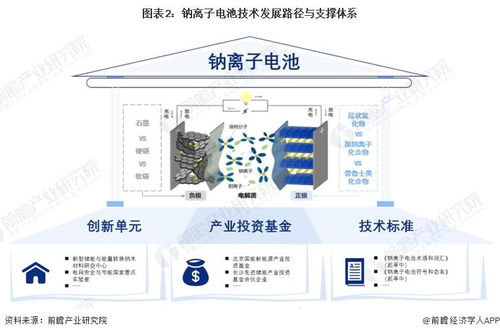

預見2024 鈉離子電池產業技術趨勢、路徑與投資全景展望

隨著全球能源轉型加速及對鋰資源供應鏈安全的關切,鈉離子電池作為一項極具潛力的電化學儲能技術,正從實驗室快速走向產業化前沿。2024年,預計該產業將在技術突破、產能爬坡與生態構建等多維度迎來關鍵發展節點。本文將從技術趨勢、路徑分析、投資方向、專利布局及主要企業動態等方面,為產業參與者與投資者提供一幅全景展望。

一、2024年核心技術趨勢展望

- 能量密度持續攀升:通過正極材料(如層狀氧化物、聚陰離子化合物及普魯士藍類材料的優化)、負極材料(硬碳前驅體篩選與結構調控)及電解質體系的創新,量產電芯能量密度有望普遍突破160-180 Wh/kg,并向200 Wh/kg關口邁進,進一步縮小與磷酸鐵鋰電池的差距。

- 循環壽命與快充性能優化:針對鈉離子體積較大導致的循環穩定性挑戰,界面改性技術(如CEI/SEI膜調控)、電解液添加劑開發將成為重點。快充性能通過電極結構設計與導電網絡優化有望獲得顯著提升,以滿足電動汽車、儲能等領域對功率特性的需求。

- 低溫性能與安全性凸顯優勢:鈉離子電池固有的優異低溫性能(在-20℃乃至更低溫度下保持較高容量)和更高的熱安全性,將是其區別于鋰電池的核心賣點之一。2024年相關特性數據將在更多實際應用場景中得到驗證與宣傳。

- 工藝兼容與成本控制:產業鏈將充分利用與鋰離子電池相近的工藝設備,加速產能落地。規模效應疊加材料成本優勢(鈉、鐵、錳等資源豐富),系統成本有望進一步降低,增強其經濟競爭力。

二、主流技術路徑分析

- 正極材料三條主線:

- 層狀氧化物:產業化進度最快,克容量較高,但空氣穩定性與循環壽命有待提升。

- 聚陰離子化合物(如磷酸鹽、硫酸鹽等):結構穩定、循環壽命長、安全性好,但能量密度和導電性通常較低。

- 普魯士藍類化合物:成本潛力大、倍率性能好,但結晶水控制、循環穩定性是量產難點。

- 負極材料以硬碳為主導:生物質、樹脂基等前驅體路線并行發展,核心在于提升首效、穩定容量和降低綜合成本。無定形碳、合金類等路線處于研發跟進階段。

- 電解液與隔膜:適配鈉鹽的電解液體系(如NaPF?)及常規聚烯烴隔膜仍是主流,新型鈉鹽、功能添加劑及更優的隔膜浸潤性研究是方向。

三、產業投資方向建議

- 上游關鍵材料:投資價值集中于高性能、低成本和具備專利壁壘的正極材料(尤其是空氣穩定性好的層狀氧化物及低成本聚陰離子材料)、高品質硬碳負極,以及高性能電解液與添加劑。

- 中游電芯制造與系統集成:關注已具備GWh級產能規劃、擁有核心客戶(如兩輪車、低速電動車、儲能項目)訂單的頭部電芯企業。系統集成環節關注在BMS、熱管理上針對鈉電特性進行優化的公司。

- 下游創新應用場景:除了大規模儲能(風光配儲、工商業儲能)這一主賽道,應重點關注對成本敏感、對低溫性能要求高的細分市場,如輕型電動車、基站備用電源、家庭儲能、工程機械及特定領域用車。

- 設備與回收:前期聚焦于能兼容鋰電產線并針對鈉電材料特性進行改良的裝備企業;遠期布局鈉電池回收技術與產業鏈。

四、全球專利布局態勢

當前專利活動高度活躍,呈現以下特點:

- 中國領先優勢明顯:中國在鈉離子電池領域的專利申請量已全球領先,覆蓋從材料、電芯到系統的全鏈條,尤其在正負極材料創新上布局密集。

- 材料專利是競爭焦點:專利爭奪核心集中于正極材料(尤其是高性能層狀氧化物和穩定聚陰離子化合物)、硬碳負極的微觀結構調控與低成本制備方法。

- 國際巨頭加緊布局:除中國公司外,日本(如豐田、松下)、韓國(三星SDI、LG新能源)及歐洲部分研究機構與初創企業也在加強專利儲備,構建技術壁壘。

- 布局策略:企業需構建“核心材料專利+關鍵工藝專利+系統應用專利”的組合網,并關注國際專利布局,為未來產品出海做準備。

五、主要科技企業布局動態

- 中國領軍企業:

- 寧德時代:已發布第一代鈉離子電池,并推進AB電池系統集成方案,產能建設與客戶對接同步進行。

- 中科海鈉:專注于鈉離子電池全鏈條技術,已在儲能、兩輪車等領域實現兆瓦時級示范應用,并布局GWh級產線。

- 比亞迪、鵬輝能源、欣旺達等鋰電巨頭均已公布鈉電研發進展或產能規劃,依托強大制造與客戶體系快速跟進。

- 一批專注于材料的創新企業(如鈉創能源、眾鈉能源等)在各自技術路線上積極推進產業化。

- 國際企業:

- Northvolt(瑞典)、Altris(瑞典)等歐洲初創公司致力于普魯士藍正極等差異化路線。

- 豐田、松下等日本企業長期深耕基礎研發,近期明顯加速產業化評估與布局。

- Natron Energy(美國)專注于普魯士藍水系鈉離子電池在數據中心備用電源等特定場景的應用。

六、

2024年將是鈉離子電池產業化從“示范驗證”邁向“規模商用”的關鍵一年。技術迭代、成本下降與應用場景拓展將形成正向循環。對投資者和產業參與者而言,需深入洞察技術路徑的分化與收斂,把握材料體系突破帶來的投資機遇,同時密切關注專利動態與頭部企業的戰略動向。在信息技術咨詢服務與電力電子元器件銷售領域,可提前布局針對鈉電池BMS、PCS(變流器)及系統集成的適配性解決方案與元器件供應能力,搶占新興市場生態位。鈉離子電池并非意在全面取代鋰電池,而是在龐大的儲能及差異化動力市場開辟新藍海,其發展必將為全球能源結構轉型注入新的強勁動力。

如若轉載,請注明出處:http://www.ef56.cn/product/50.html

更新時間:2026-05-30 16:52:59